你的位置:首页 >

|

| 涵湛资讯 |

| 规划与选型 |

| MES资讯 |

| ERP资讯 |

| 服务与支持 |

| 行业解决方案 |

| - - 家用电器行业 |

| - - 电子行业 |

| - - 食品行业 |

| - - 玩具行业 |

| - - 日用品行业 |

| - - 印刷行业 |

| - - 皮具行业 |

| - - 模具行业 |

| - - 注塑行业 |

| - - LED行业 |

| - - 造纸行业 |

| - - 制药行业 |

| - - 电池行业 |

| - - 阀门行业 |

| - - OEM行业 |

| - - ODM行业 |

| - - 家具橱柜行业 |

| - - 半导体行业 |

| - - 化工行业 |

| - - 机械行业 |

| - - 生产制造行业 |

| - - 洁具行业 |

| - - OA办公 |

| - - 不锈钢制造行业 |

| - - 电子商务行业 |

| - - 仪器仪表行业 |

| - - 机器设备行业 |

| - - 汽车制造行业 |

| - - 混合制造行业 |

| - - 服装行业ERP解决方案 |

| - - 智慧养老行业解决方案 |

| - - 锯片行业解决方案 |

| - - 紧固件行业MES |

| - - 绗缝行业ERP MES |

|

|

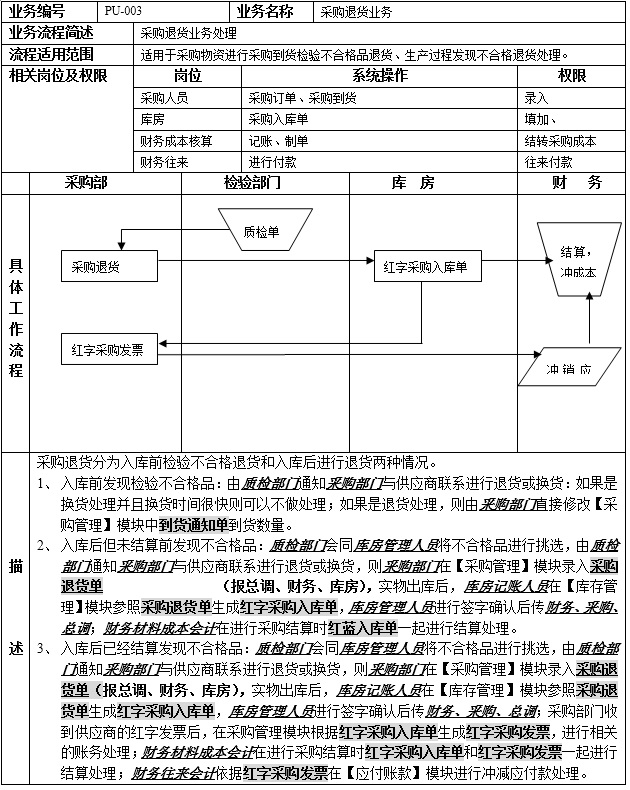

业务名称 |

采购退货在当月 |

|

|

业务现状 |

现状:货物已入库,且在系统中录入了“采购入库单”及采购发票,但当月尚未在存货核算模块中进行月末处理即未跨月。经验收后发现货物存在质量问题,需要退货。 背景知识: 按照当前税法规定,购买方在未付货款并且未做账务情况下,须将原发票联和抵扣联主动退还销售方。销售方收到后,应在该发票联和和税款抵扣联及有关的存根联、记账联上注明“作废”字样,作为扣减当期销项税额的凭证,并依次粘贴在存根联后面,下月领购专用发票时随同其他专用发标存根联一起提交税务机关核查。销货方未收到购买方退还的的专用发票前,销售方不得扣减当期销售项税额。 |

|

|

处理方法 |

1、 未录入“采购发票”;如果是全部退货,可删除“采购入库单”;如是部分退货,可根据验收合格的数量直接修改“采购入库单”。 2、 已录入“采购发票”但未进行手工账务处理或在系统中未做结算; 如果是全部退货,这时要分情况进行处理, (1) 经与供应商协调可进行调换相同的货物,且货物很快到达,在系统中对已录入的单据不做任何处理。如果货物换货周期较长,则将系统的采购入库单及发票删除,并将发票退回供应商,等货物到达验收合格后,再将相应入库单及发票录入系统进行相应账务处理。 (2) 经协商调换不同的货物,将系统的采购入库单及发票删除,并将发票退回供应商,等货物到达验收合格后,再将相应入库单及发票录入系统进行相应账务处理。 (3) 不进行调货处理,按照退货对待,即将货物全部退还给供应商。则将系统的采购入库单及发票删除,并将发票退回供应商,等货物到达验收合格后,再将相应入库单及发票录入系统进行相应账务处理。 如果是部分退货,这时同样要分情况进行处理 (4) 经与供应商协调可进行调换部分相同的货物,且货物很快到达,在系统中对已录入的单所不做任何处理。如果货物换货周期比较长,则将系统的采购入库单及发票全部删除,视同全部货物未验收合格,并将发票退回供应商,等货物到达验收合格后,再将相应入库单及发票录入系统进行相应账务处理。 (5) 经协商调换不同的货物,将系统的采购入库单及发票删除,并将发票退回供应商,等货物到达验收合格后,再将相应入库单及发票录入系统进行相应账务处理。因为调换不同的货物,这时可能变成两张或多张入库单或发票。 (6) 不进行调货处理,按照退货对待,即将货物全部退还给供应商。则将系统的采购入库单及发票删除,并将发票退回供应商,等货物到达验收合格后,再将相应入库单及发票录入系统进行相应账务处理。 3、 当月已执行了采购结算。 (1) 若结算后的发票没有付款,此时可取消采购结购结算,在按上述2的方法进行处理。 (2) 若结算后的发票已付款,最简单的方法是在应付中取消付款核销,再照3-1的方法进行处理。 (3) 已进行结算,且采购入库单已经记账,且生成了凭证。最简单的方法是删除凭证,最消结算,再照3-1的方法进行处理。

|

|

|

业务名称 |

采购退货跨月 |

|

|

业务现状 |

货物已入库,且在系统中录入了“采购入库单”及采购发票,并在当月的存货核算模块中已进行了月末处理即已跨月。经验收后发现货物存在质量问题,需要退货。 背景知识: 按照当前税法规定,在购买方已付款,或者货款未付但已做账务处理。发票联及抵扣联无法退还的情况下,购买方必须取得当地主管税务机关开具的进货退出或索取折让证明单,送交销售方,作为销售方开具红字专用发票的合法依据。销售方在未收到证明单以前,不得开具红字专用发票;收到证明单后,根据退回货物的数量/价款或折让金额向购买方开具红字专用发票。红字专用发票的存根联/记账联、作为销售方扣减当期销项税额的凭证,其发票联、税款联作为购买方扣减进项税额的凭证。 购买方收到红字专用发票后,应将红字专用发票所注明的增值税额从当期进项税额中扣减。如不扣减,造成不纳税或少纳税的属于偷税行为。 如果是普通发票,则由购货方财务出具货物退回证明,并加盖公章。 |

|

|

处理方法 |

1、 上月在采购系统中未录入“采购发票”;则上月系统会自动将采购入库单做暂估处理。如果本月全部退货,在采购系统中做一张红字采购退货单并与相应的蓝字采购入库单做结算。生成如下红字凭证 借:存货科目 贷:材料采购 。如是部分退货,先在系统中录入一张全部货物的退货单,并进行结算。产生如下红字凭证借:存货科目 贷:材料采购。再将合格部分的存货生成一张采购入库单,存货记账后产生凭证 借:存货科目 贷:材料采购。待发票到后,再进行结算。 2、 上月已进行采购结算,本月在材料领用过程中发现是由于供应商责任发现当时购入的货物不合格,要求退货,如果是全部退货,这时要分情况进行处理, a) 经与供应商协调可进行调换相同的货物,为简便起见无论货物是否很快到达,在系统中均对已录入的单据不做任何处理。但相应负责人一定要关注调换后的结果。 b) 若经协商调换不同的货物,视为退货进行处理。 c) 不进行调货处理,按照退货对待,即将货物全部退还给供应商。无论退货当月是否取得税务机关的证明单,都要首先在采购系统中录入一张相应的采购退货单,以便账实相符,记账后生成红字凭证 借:原材料 贷:材料采购 待发票到后录入到系统成为红字采购发票,再做结算,生成红字凭证 借:材料采购 进项税 贷:应付账款 待合格的货物到达验收后,再进入采购流程。 3、 如果是部分退货,这时同样要分情况进行处理(可视为全部退货处理) 4、 对退货发票进行收款操作 在应付账款系统中执行单据结算功能,进入“付款单”录入界面,切换到收款单录入界面,执行收款操作。核销后生成凭证 借:现金类科目 贷:应付账款 a) 若结算后的发票没有付款,此时可取消采购结购结算,在按上述2的方法进行处理。 b) 若结算后的发票已付款,最简单的方法是在应付中取消付款核销,再照3-1的方法进行处理。 c) 已进行结算,且采购入库单已经记账,且生成了凭证。最简单的方法是删除凭证,最消结算,再照3-1的方法进行处理。

|

|

![]()

联系热线

联系热线

手机:18157104232

手机:13486114358

电话:0571-85821279

杭州涵湛软件有限公司

地址:杭州下沙经济开发区瓯江大厦8层