|

| 涵湛资讯 |

| 规划与选型 |

| MES资讯 |

| ERP资讯 |

| 服务与支持 |

| 行业解决方案 |

| - - 家用电器行业 |

| - - 电子行业 |

| - - 食品行业 |

| - - 玩具行业 |

| - - 日用品行业 |

| - - 印刷行业 |

| - - 皮具行业 |

| - - 模具行业 |

| - - 注塑行业 |

| - - LED行业 |

| - - 造纸行业 |

| - - 制药行业 |

| - - 电池行业 |

| - - 阀门行业 |

| - - OEM行业 |

| - - ODM行业 |

| - - 家具橱柜行业 |

| - - 半导体行业 |

| - - 化工行业 |

| - - 机械行业 |

| - - 生产制造行业 |

| - - 洁具行业 |

| - - OA办公 |

| - - 不锈钢制造行业 |

| - - 电子商务行业 |

| - - 仪器仪表行业 |

| - - 机器设备行业 |

| - - 汽车制造行业 |

| - - 混合制造行业 |

| - - 服装行业ERP解决方案 |

| - - 智慧养老行业解决方案 |

| - - 锯片行业解决方案 |

| - - 紧固件行业MES |

| - - 绗缝行业ERP MES |

|

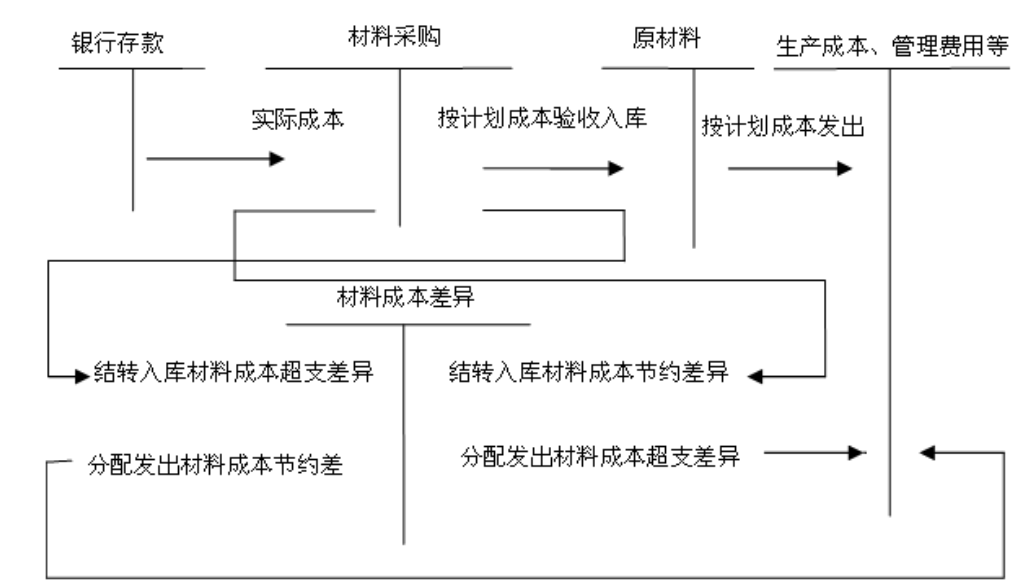

透过现象看本质,计划成本法的采用和企业的性质没有什么关系,更多的是与企业的规模有关;这也印证了为什么大型ERP系统才提供计划成本法。

涵湛软件 ――――――――――――有问题您请联系咨询

联系热线

联系热线

手机:18157104232

手机:13486114358

电话:0571-85821279

杭州涵湛软件有限公司

地址:杭州下沙经济开发区瓯江大厦8层